Fuente: INTEREMPRESAS

Fecha: 5 de Febrero de 2021

Producción de cereales en 2020 y perspectivas iniciales para 2021

Se ha incrementado el pronóstico de la FAO sobre la producción mundial de cereales en 2020, mientras que las perspectivas iniciales para este año señalan un modesto aumento de la producción de trgo en el hemisferio norte, pero una disminución de la producción de maíz en el hemisferio sur.

El pronóstico más reciente sobre la producción mundial de cereales en 2020 asciende a cerca de 2 744 millones de toneladas, lo que supone un ligero aumento (un 0,1 %) respecto del informe anterior, de diciembre. Entre los cereales principales, el pronóstico relativo a la producción mundial de trigo se ha revisado al alza en 4,8 millones de toneladas, ubicándose en un máximo histórico de 766,5 millones de toneladas. El aumento desde el informe anterior se basa fundamentalmente en unos rendimientos mejores de lo previsto que impulsaron la producción al segundo nivel más elevado registrado tanto en Australia como en el Canadá, mientras que también se ha incrementado la producción de trigo en Iraq para reflejar las estimaciones oficiales más recientes. El pronóstico sobre la producción mundial de arroz en 2020 también ha registrado un incremento, de 2,2 millones de toneladas, ubicándose en 510,6 millones de toneladas, lo que representa un aumento interanual del 1,8 % y un máximo histórico. La revisión obedece principalmente a unos rendimientos en 2020 mejores de lo previsto anteriormente en China (continental), Filipinas y Guinea, aunque también se introdujeron revisiones históricas al alza, en función de la superficie, para la República Democrática del Congo y Venezuela (República Bolivariana de). Por el contrario, el pronóstico relativo a la producción mundial de cereales secundarios se ha reducido en cerca de 5 millones de toneladas, como consecuencia de las estimaciones sobre importantes descensos en la producción de maíz en los Estados Unidos de América y Ucrania a raíz de las condiciones meteorológicas desfavorables que restringieron los rendimientos.

De cara a la producción de cereales en 2021, las perspectivas de producción iniciales para las cosechas de trigo de invierno en el hemisferio norte señalan un modesto incremento este año. En los Estados Unidos de América, la superficie de trigo de invierno aumentó un 5 % en términos interanuales, alentada por la subida de los precios. Sin embargo, el persistente tiempo seco contuvo parcialmente las perspectivas, y los informes preparados sobre el terreno confirman unas condiciones de cultivo inferiores a la media. En la Unión Europea, las precipitaciones favorables y las suaves temperaturas, combinadas al aumento de la superficie sembrada, especialmente en Francia, señalan una probable gran recuperación de la producción tras la mala cosecha de 2020. En la Federación de Rusia, ha aumentado la superficie de trigo de invierno de 2021 respecto del año pasado, superando las expectativas iniciales. Aunque el clima cálido y seco de diciembre aumentó el riesgo de mortalidad invernal y la posibilidad de que las tasas de abandono sean superiores, las fuertes nevadas de enero contribuyeron a disipar esas preocupaciones. En la India, la superficie sembrada de trigo alcanzó un nivel récord, sustentada por la firmeza de los precios y el constante apoyo del Gobierno, así como por unas condiciones de cultivo satisfactorias a causa de la buena distribución de las lluvias monzónicas, lo cual presagia buenos rendimientos en 2021. También prevalecen condiciones optimistas en el Pakistán, donde la siembra de trigo está por encima de la media, impulsada por el apoyo que el Gobierno presta en forma de subvenciones para el acceso a los insumos y por los precios más elevados de los cultivos. Según los informes de enero preparados sobre el terreno, las condiciones de los cultivos de trigo en China son favorables y se prevé que la producción se mantendrá en niveles cercanos a la media en 2021. En Turquía, el principal productor de la región del Cercano Oriente, las condiciones meteorológicas, que no son ideales, limitan las perspectivas de las cosechas.

En el hemisferio sur, se prevé que los cultivos de cereales secundarios de 2021 se cosecharán a partir del segundo trimestre del año. En el Brasil, según los pronósticos oficiales, la producción de maíz de 2021 ascenderá a 102,3 millones de toneladas, ligeramente por debajo de la producción récord de 2020, pero muy por encima del promedio quinquenal. Las perspectivas se basan en un probable aumento en la cosecha de la segunda campaña que compensaría a la cosecha menos cuantiosa de la primera campaña causada por las condiciones de sequedad y la reducción de la superficie sembrada. Del mismo modo, si bien la producción de maíz en la Argentina disminuirá en 2021 respecto del nivel récord de 2020 debido a la escasez de precipitaciones en las principales provincias productoras, aún se pronostica un nivel superior al promedio. En Sudáfrica, gracias a la mejora de los precios remunerativos, han aumentado las plantaciones de maíz y las perspectivas sobre la producción se han visto impulsadas además por las perspectivas favorables de rendimiento como consecuencia de las abundantes precipitaciones. Las expectativas relativas a la producción en los países vecinos son igualmente favorables, aunque los ciclones de los últimos tiempos han aumentado el riesgo de pérdidas en las cosechas.

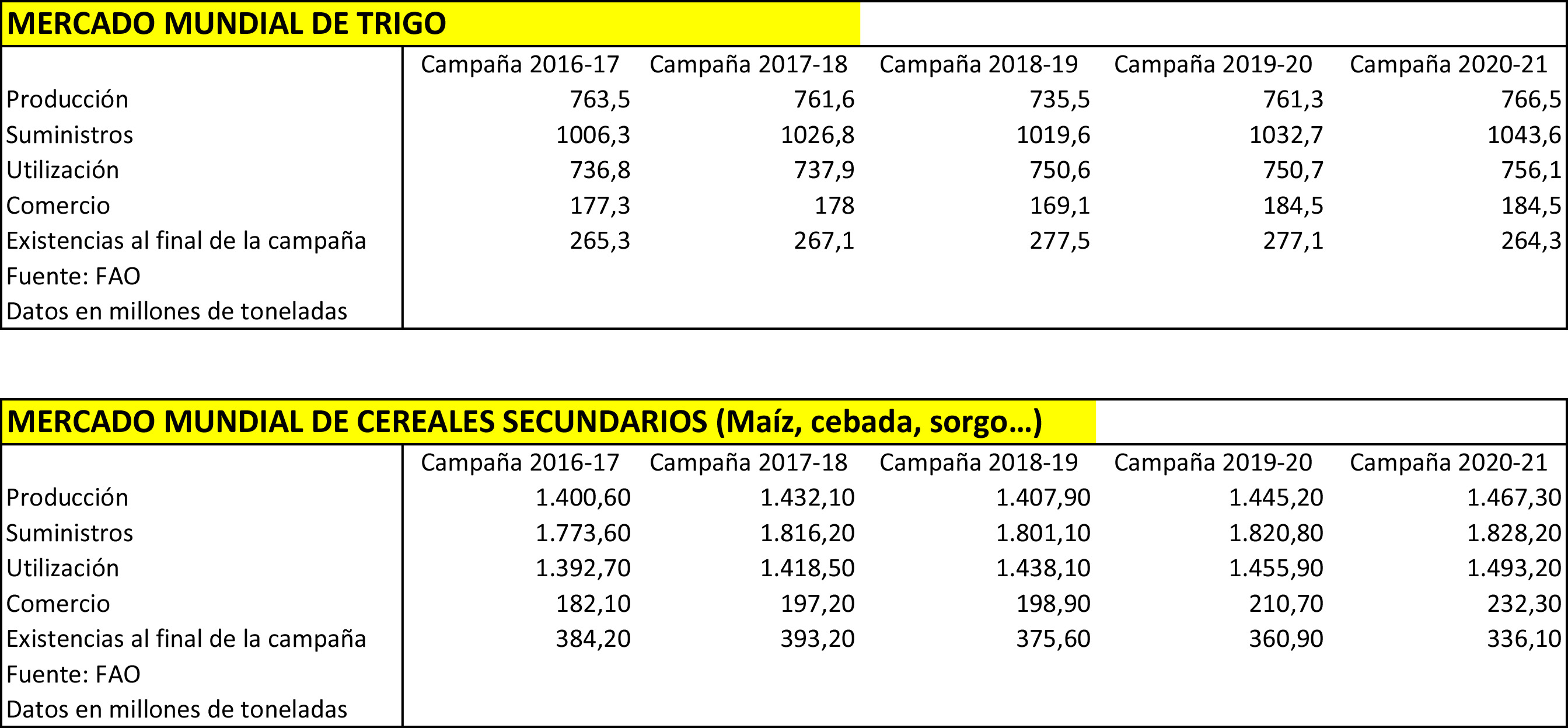

Balance de los mercados de cereales en las últimas campañas

Utilización, existencias y comercio de cereales en 2020/21

Impulsada por las importaciones de maíz inesperadamente abundantes de China en lo que va de la campaña, la FAO decidió llevar a cabo otra revisión de su balance de la oferta y la demanda de maíz relativo a China. Además del aumento considerable de las importaciones de maíz por parte de China, el hecho de que los precios internos del maíz sigan siendo más elevados (en comparación con los precios internacionales) sumado a la rápida recuperación de la producción de cerdos tras la enfermedad de la peste porcina africana, todo apunta a una utilización de piensos en China mucho mayor de lo que se había previsto anteriormente y, por tanto, a una reducción de las existencias mucho más importante de lo que se había sugerido en estimaciones anteriores. Sobre la base de las estimaciones oficiales acerca de la producción y el comercio, fue necesario corregir el balance no solo respecto de la campaña actual, sino también respecto de las campañas anteriores, a partir de la campaña comercial de 2013/14. De hecho, dada la importancia de China en cuanto a su cuota relativa a las existencias y el consumo mundiales de maíz, los ajustes también afectaron enormemente a las estimaciones de la FAO sobre la utilización y las existencias mundiales.

Actualmente se prevé que la utilización mundial de cereales en 2020/21 ascenderá a 2 761 millones de toneladas, tras una revisión al alza de 17,0 millones de toneladas de la previsión de diciembre. En este nivel revisado, el pronóstico sobre la utilización mundial de cereales registra un aumento de 52 millones de toneladas (un 1,9 %) en comparación con la campaña anterior. Las previsiones indican que, con 1 493 millones de toneladas, la utilización mundial de cereales secundarios en 2020/21 superará en 37 millones de toneladas (un 2,6 %) el nivel de la campaña anterior, con 16,6 millones de toneladas más que en diciembre, debido a una utilización como pienso mayor de lo previsto anteriormente, en especial en China. Se prevé que la utilización mundial de maíz en 2020/21 alcanzará los 1 179 millones de toneladas, lo que representa un aumento de 21,4 millones de toneladas (un 1,8 %) respecto de 2019/20, de los cuales se estima que el crecimiento interanual del uso de maíz como pienso en China ascenderá a un 5 % y alcanzará los 190 millones de toneladas, es decir, 15,5 millones de toneladas por encima del pronóstico anterior, de diciembre. El pronóstico de la FAO relativo a la utilización total de trigo en 2020/21 se ha reducido en 1,5 millones de toneladas desde diciembre, pero, situándose en 756 millones de toneladas, se encuentra aún 5,4 millones de toneladas (un 0,7 %) por encima del nivel de 2019/20. La revisión a la baja de este mes deriva fundamentalmente de la disminución del pronóstico relativo al uso como pienso en la Unión Europea, como resultado de que los precios elevados dieran lugar a su sustitución con otros cereales secundarios como pienso. La utilización mundial de arroz en 2020/21 se ha fijado en 512,1 millones de toneladas, es decir, un 1,8 % más que en 2019/20 y 1,9 millones de toneladas más que lo registrado anteriormente, tras las revisiones al alza de los pronósticos relativos a la ingesta de alimentos en África y las Américas y al uso de piensos en China.

El nuevo pronóstico de la FAO sobre las existencias mundiales de cereales se sitúa en 802 millones de toneladas, esto es, 64,3 millones de toneladas menos que en diciembre y 17,8 millones de toneladas (un 2,2 %) por debajo de sus niveles de apertura y el nivel más bajo en cinco años. De confirmarse este nivel, el coeficiente reservas-utilización de cereales a escala mundial disminuiría del 29,7 % en 2019/20 al 28,3 % en 2020/21, alcanzando el nivel más bajo en siete años. Tras la revisión a la baja de 66,6 millones de toneladas de este mes (relativa sobre todo a las existencias de maíz y, en menor medida, también a las de sorgo y otros cereales secundarios), es probable que las existencias mundiales de cereales secundarios disminuyan 25 millones de toneladas (un 6,9 %) respecto de sus niveles de apertura y alcancen los 335 millones de toneladas. La contracción interanual deriva de un enorme ajuste a la baja de las existencias de maíz en China, que ahora se han fijado en torno a los 139 millones de toneladas, un volumen cerca de 54 millones de toneladas inferior al pronosticado en diciembre y 11,6 millones de toneladas por debajo de sus niveles de apertura. Además de los relativos a China, los pronósticos de la FAO relativos a las existencias de maíz en la Argentina, la India, la Unión Europea y, sobre todo, los Estados Unidos de América, también se recortaron desde diciembre. A diferencia de lo que sucede con los cereales secundarios, se prevé que las existencias mundiales de trigo aumentarán 7,2 millones de toneladas (un 2,6 %) por encima de sus niveles de apertura, alcanzando los 284,3 millones de toneladas tras una revisión al alza de 1,4 millones de toneladas desde diciembre, principalmente debido a las expectativas de aumento de las existencias en Australia y la Federación de Rusia. La mayor parte del aumento interanual de las existencias de trigo se observa en China, ya que, excluido ese país, las existencias mundiales de trigo disminuirán por tercer año consecutivo. Se prevé que las existencias mundiales de arroz al cierre de 2020/21 se ubicarán en 181,9 millones de toneladas, a la par con sus niveles de apertura y 800 000 toneladas más de lo previsto en diciembre. Este mes se introdujeron revisiones al alza a los pronósticos sobre las existencias principalmente de China, seguida de Bangladesh, mientras que disminuyeron las expectativas de remanentes en concreto en los casos de los Estados Unidos de América y la India.

El pronóstico de la FAO sobre el comercio mundial de cereales en 2020/21 se ha incrementado en 10,6 millones de toneladas desde diciembre hasta ubicarse en 465,2 millones de toneladas, lo cual representa una gran expansión prevista de 25 millones de toneladas (un 5,7 %) respecto del récord de la campaña anterior. De acuerdo con los pronósticos, en 2020/21 aumentará el comercio de todos los cereales principales. Las nuevas compras cuantiosas de maíz y cebada por parte de China, para satisfacer la creciente demanda de piensos, ha hecho aumentar el pronóstico relativo al comercio de cereales secundarios en 2020/21 (julio/junio) en cerca de 10 millones de toneladas respecto del pronóstico anterior, fijándose ahora en un nivel récord de 232,3 millones de toneladas, lo que representa un aumento de casi 22 millones de toneladas (un 10,2 %) respecto del nivel del año pasado. Las importaciones de maíz por parte de China se han revisado al alza en 10 millones de toneladas desde diciembre, con lo que han alcanzado un máximo histórico de 20 millones de toneladas. La revisión refleja las compras excepcionalmente cuantiosas de las últimas semanas, principalmente por parte de los Estados Unidos de América. Según los pronósticos, el comercio mundial de trigo en 2020/21 (julio/junio), cifrado en 184,5 millones de toneladas, se mantendrá prácticamente sin variaciones desde diciembre y en un nivel similar al nivel estimado de 2019/20. Las principales revisiones de este mes incluyen un ajuste al alza de 1 millón de toneladas en las compras de China, lo que compensa un recorte de 1 millón de toneladas en las importaciones de Iraq debido a una producción interna en 2020 superior de la prevista anteriormente. Se estima que el comercio internacional de arroz aumentará un 7,9 % en 2021 (enero-diciembre) hasta alcanzar los 48,4 millones de toneladas, lo que supone 800 000 toneladas más de lo previsto en diciembre. La revisión obedece a las perspectivas de un fuerte crecimiento constante de las exportaciones por parte de la India, mientras que, en lo que respecta a las importaciones, refleja las expectativas de una mayor recuperación de las compras en el Lejano Oriente, encabezada por Bangladesh, tras la aprobación de las remisiones de derechos por parte de ese país